Hiểu rõ 3 loại đòn bẩy tài chính trên thị trường chứng khoán để đầu tư thành công

Nhắc đến đòn bẩy tài chính trên TTCK, chắc hẳn nhiều NĐT sẽ liên tưởng ngay đến sản phẩm vay ký quỹ mà các CTCK đang cung cấp. Điều này ĐÚNG, nhưng CHƯA ĐỦ. Hãy cùng tìm hiểu về các đòn bẩy tài chính khác đang được giao dịch trên thị trường trong bài viết này nhé.

Đòn bẩy không còn là một khái niệm xa lạ với các nhà đầu tư (NĐT), đặc biệt là các NĐT tài chính. Nó được hiểu một cách đơn giản là phương pháp để nâng cao phần lợi suất vượt trội alpha* cho danh mục đầu tư, bằng cách kết hợp vốn đi vay và vốn tự có. Việc sử dụng đòn bẩy một cách khôn ngoan sẽ tạo ra hiệu quả tài chính vượt trội cho các traders yêu thích mạo hiểm.

Bài viết của tôi nhằm tóm tắt đặc điểm của từng loại đòn bẩy tài chính đang có sẵn trên thị trường, với hy vọng có thể giúp NĐT nắm vững và từ đó tự tin lựa chọn những sản phẩm tài chính phù hợp với khẩu vị rủi ro của cá nhân mình.

1. Vay ký quỹ

Một trong những chiến lược phổ biến nhất là sử dụng tiền ký quỹ (vốn đi vay) để “gấp thếp” với phần vốn tự có, nhằm mục đích tối ưu lợi nhuận cho các cơ hội đầu tư. Cụ thể là, khi sức mua trên tài khoản của NĐT tăng gấp đôi nhờ tiền vay ký quỹ, thì lợi nhuận kỳ vọng của họ vì thế cũng sẽ tăng gấp đôi.

Vay ký quỹ là một công cụ quay vòng vốn hữu hiệu, giúp NĐT không phải đóng hết trạng thái giao dịch cũ (bán hết hàng) để mở một trạng thái giao dịch mới. Tuy nhiên, công cụ này có thể đẩy NĐT vào tình trạng nguy hiểm khi thị trường đảo chiều vào downtrend, giá cổ phiếu liên tục giảm và tỷ lệ an toàn tài khoản (Rtt) không được đảm bảo. Lúc này, nguy cơ tài khoản bị bán giải chấp là rất cao. NĐT hãy nhớ, luôn luôn sử dụng công cụ này một cách cẩn trọng bằng cách đặt ra ngưỡng duy trì tỷ lệ Rtt tối thiểu ở mức cao hơn tỷ lệ bắt buộc của các CTCK. NĐT có thể tìm hiểu thêm về giao dịch ký quỹ tại đây.

2. Quyền chọn hợp đồng tương lai chỉ số VN30

Chắc hẳn sản phẩm này không còn xa lạ với các NĐT trên thị trường chứng khoán, đặc biệt với các NĐT thích “lướt sóng 2 chiều” và giao dịch T0 trong ngày. Tuy nhiên, không phải NĐT nào trước khi mở một trạng thái “long” (mua) hay “short” (bán) cũng hiểu hết được mức độ đòn bẩy mình đang sử dụng.

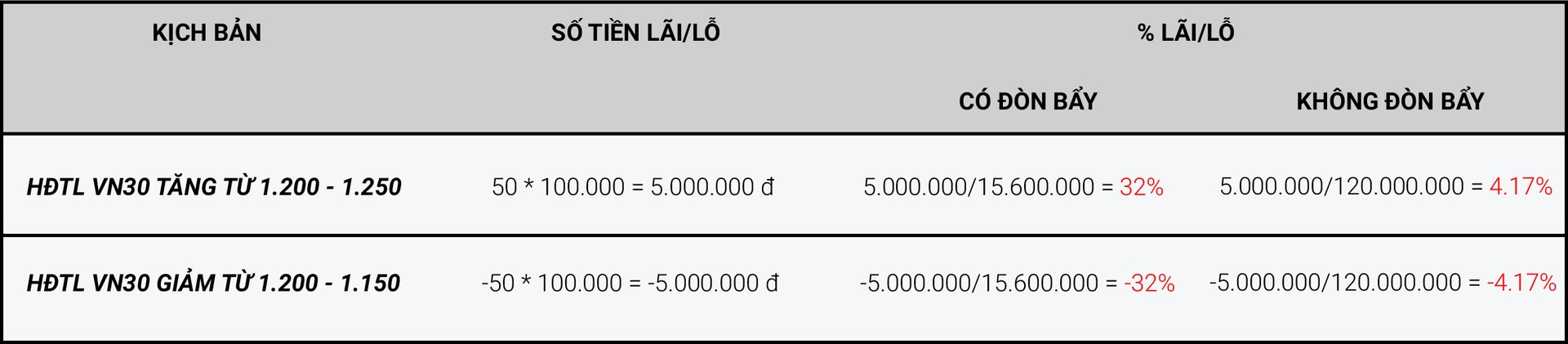

Hiện nay, các hợp đồng tương lai (HĐTL) VN30 được quy định hệ số nhân là 100.000, giả sử với HĐTL VN30 đang được giao dịch ở mức 1.200 điểm, khi NĐT long/short 1 hợp đồng, giá trị hợp đồng NĐT tham gia lên đến 100.000 x 1.200 = 120.000.000 đ.

Trên thực tế, NĐT không cần bỏ ra 120.000.000 đ để mở 1 vị thế HĐTL VN30. Theo quy định của Trung tâm lưu ký chứng khoán Việt Nam (VSD), tỷ lệ ký quỹ ban đầu là 13%, tức là NĐT chỉ cần bỏ ra 120.000.000 * 13% = 15.600.000 đ để giao dịch 1 hợp đồng. (Các CTCK thường quy định tỷ lệ này cao hơn mức 13%, giao động từ 13,5% - 16,875%).

Hãy làm một phép toán nho nhỏ để thấy đòn bẩy tài chính này vận hành như thế nào:

Cùng với tính thanh khoản dồi dào, đòn bẩy cao chính là một trong những yếu tố tạo nên sức hấp dẫn của thị trường HĐTL VN30 đối với các NĐT. Nếu NĐT có khả năng dự đoán đúng xu hướng của thị trường, đây sẽ là một công cụ rất hữu hiệu để tích lũy tài sản. Nhưng ở chiều ngược lại, nếu thị trường biến động lệch pha với dự đoán của NĐT, thì tài sản của NĐT sẽ bị bào mòn nhanh chóng ở cấp số nhân.

3. Chứng quyền có đảm bảo (Covered Warrant - CW)

Trái với HĐTL VN30 được phát hành bởi Sở giao dịch chứng khoán, chứng quyền là một loại chứng khoán do CTCK phát hành, được niêm yết và giao dịch trên sàn như một mã chứng khoán thông thường. Khi nhìn vào giá chứng quyền trên bảng giá, NĐT có thể nhận thấy giá của 1 chứng quyền thường thấp hơn rất nhiều so với giá của 1 cổ phiếu cơ sở. Đây chính là tính chất đòn bẩy của sản phẩm này.

Trên thực tế, mặc dù giá chứng quyền thấp hơn giá chứng khoán cơ sở nhiều lần, nhưng giá trị nội tại của chứng quyền thường biến động gần như tương ứng với mức độ tăng/giảm giá của chứng khoán cơ sở.

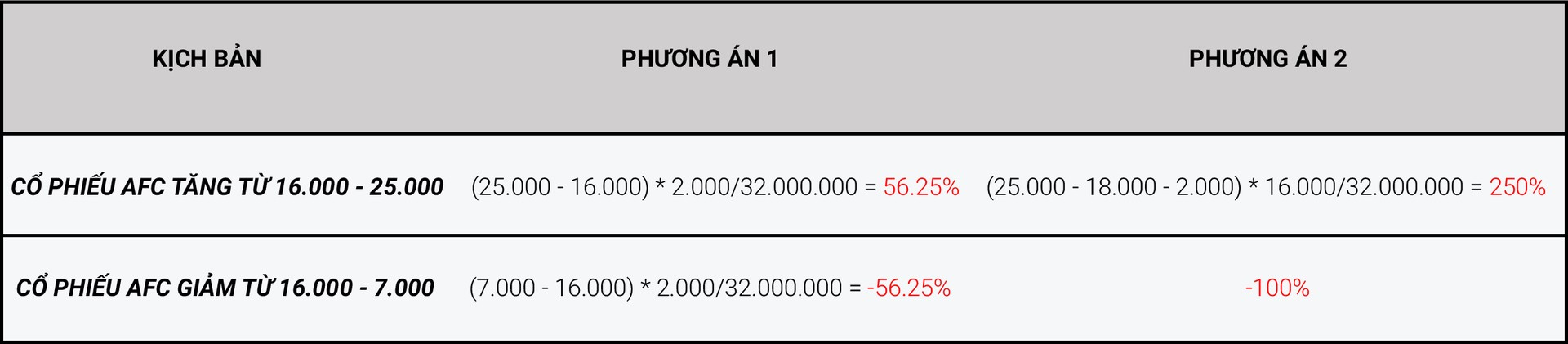

Ví dụ: NĐT đang sở hữu 32.000.000 đ, và muốn đầu tư vào cổ phiếu AFC bằng 2 phương án:

- Phương án 1: Mua 2.000 cổ phiếu AFC đang giao dịch trên thị trường với mức giá 16.000 đ/cp.

- Phương án 2: Mua 16.000 chứng quyền AFC đang được bán với giá 2.000 đ/chứng quyền, tỷ lệ chuyển đổi 1:1, giá thực hiện 18.000đ/cp.

Từ ví dụ trên NĐT có thể thấy, mức tỷ suất lợi nhuận 200%, cũng như tình trạng “cháy tài khoản” đều được tạo nên từ hiệu ứng của đòn bẩy tài chính này.

Tại các thị trường phát triển, chứng quyền được niêm yết dưới hai dạng, chứng quyền mua và chứng quyền bán. Tuy nhiên, ở thị trường Việt Nam, sản phẩm này mới tồn tại ở dạng chứng quyền mua - chỉ phù hợp giao dịch ở chiều tăng giá của thị trường. Mặc dù các CTCK đã rất tích cực xây dựng thị trường thứ cấp bằng cách tạo lập thị trường cho NĐT được mua đi, bán lại chứng quyền tại bất kỳ thời điểm nào mà không cần chờ đến ngày đáo hạn, rủi ro thanh khoản và rủi ro cổ phiếu cơ sở giảm giá vẫn là hai mối lo thường trực mà NĐT cần lưu tâm khi quyết định đầu tư vào sản phẩm này.

Nhìn một cách tổng thể trên thị trường Việt Nam hiện nay, cả 3 công cụ đòn bẩy này đều hữu hiệu khi thị trường đang trong trạng thái “bullish**”. Ở chiều ngược lại, các nhà đầu tư “bearish***” chỉ có thể kiếm lời bằng sản phẩm quyền chọn HĐTL VN30 khi thị trường đi vào xu hướng giảm. Vì vậy, việc đánh giá đúng xu hướng thị trường để chọn đòn bẩy thích hợp là yếu tố then chốt giúp NĐT có thể bảo toàn vốn tự có và tối ưu hóa hiệu quả đầu tư của mình.

* Alpha: phần lợi suất vượt trội khi so sánh tỷ suất lợi nhuận của một khoản đầu tư so với tỷ suất lợi nhuận của một chỉ số tham chiếu được lựa chọn.

** Bullish: Xu hướng trị trường tăng giá.

*** Bearish: Xu hướng thị trường giảm giá.

DNSE Blog - Đầu tư thông minh hơn Newsletter

Đăng ký email để nhận cập nhật mới nhất từ chúng tôi

{kind=link}